En primer lugar, tengamos en cuenta que, microempresa van a ser personas físicas o empresas, es decir, tanto profesionales autónomos como pequeñas empresas.

Estos, si están en insolvencia probable, actual o inminente, y cumplen ciertos requisitos: menos de 10 trabajadores y facturación inferior a 700.000€ o un pasivo inferior a 350.000€ según las últimas cuentas cerradas en el ejercicio anterior a la presentación de la solicitud, van a poder acudir a un procedimiento para intentar dar viabilidad al negocio, o, si no es viable, cumplir con la obligación de sus administradores de cerrarlo ordenadamente. Procedimiento con abogado y procurador, que desde Conde Concursal le tramitaremos.

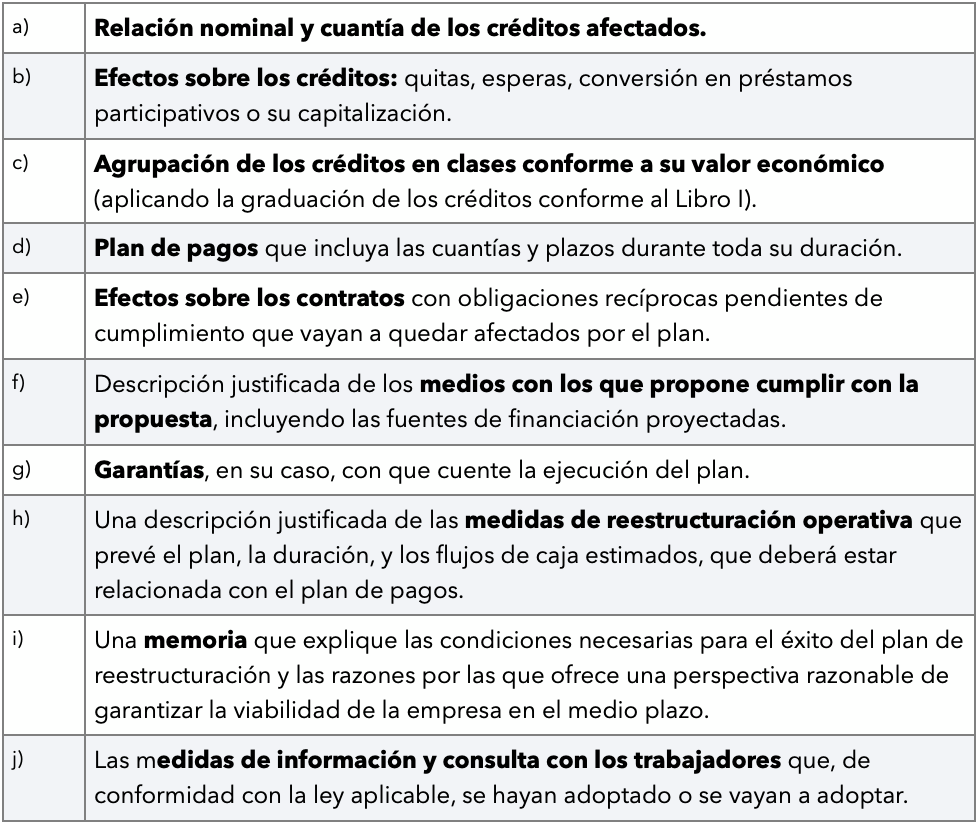

Intentando un plan de continuación para salvar nuestra empresa/negocio. Primero, diseñémoslo con el cliente. Su contenido ha de ser

Podemos incluir todos los créditos, salvo los créditos de alimentos derivados de una relación familia, parentesco o matrimonio, los derivados de daños extracontractuales, algunos créditos laborales, algunos créditos públicos calificados como privilegiados, cuotas de seguridad social que corresponda a contingencias comunes, profesionales o por accidente de trabajo o enfermedad que deba abonar la empresa.

Diseñado, iniciamos el Procedimiento on line, con fases bien definidas:

- Solicitud. En este momento o en los 10 días siguientes presentaremos el plan de continuación.

- Subsanación y admisión a trámite si tuviera algún defecto.

- Admite a trámite y comunicación a los acreedores.

- Alegaciones de los acreedores (ojo, la no presentación de alegaciones respecto de la cuantía, características o naturaleza de su crédito, supondrá una aceptación tácita que impedirá una impugnación posterior). Para el caso de que un acreedor no estuviese incluido en la lista de acreedores, podrá personarse en el plazo de 20 días desde la apertura del procedimiento. El Juez del Juzgado de lo Mercantil ante quien se tramita resuelve sobre las alegaciones

- Procedimiento de votación del plan de continuación y aprobación: los acreedores, con ciertas mayorías deben aprobarlo. Una vez finalizado el periodo de alegaciones, el deudor comunicará de forma electrónica a los acreedores la apertura de votaciones durante el periodo de 15 días que tendrán que efectuar mediante el correspondiente formulario

Para el sistema de votos hay que tener en consideración los siguientes aspectos:

- Todo titular de un crédito tendrá derecho a voto por el nominal de su crédito, computándose cada crédito por el principal más los recargos e intereses vencidos.

- La votación se realizará según la división por clases previstas en la propuesta del plan.

- Si un acreedor no vota se entiende que ha votado a favor del plan.

Se entenderá aprobado por cada una de las clases cuando haya mayoría simple del pasivo y en las clases con privilegio si hubiera votado dos tercios del pasivo.

Se entenderá aprobado el plan en su totalidad cuando haya sido aprobado por todas las clases de créditos o al menos por una mayoría simple de estas, siempre que una de ellas sea con privilegio especial o general.

Homologación judicial del plan y publicidad

Una vez aprobado el plan caben dos tipos de homologación: la judicial, en ciertos casos, como cuando se incluyan acreedores públicos es obligatoria, o tácita (se entiende sin más aprobada).

No obstante lo anterior, el juez podrá homologar el plan siempre que se cumplan los siguientes requisitos:

- Que el deudor se encuentre en probabilidad de insolvencia, insolvencia inminente o insolvencia actual y el plan ofrezca una perspectiva razonable de asegurar la viabilidad de la empresa en el corto y medio plazo.

- Que se hayan cumplido los requisitos procesales y se hayan alcanzado las mayorías necesarias.

- Que los créditos dentro de la misma clase sean tratados de forma equitativa.

- Que supere la prueba del interés superior de los acreedores.

- Que, en el caso de que el plan no haya sido aprobado por una clase de acreedores, el plan sea justo y equitativo.

- Que para el caso de que el plan contenga financiación, esta sea necesaria para asegurar la viabilidad de la empresa y no perjudique injustificadamente los intereses de los acreedores.

- Que deudor se encuentre al corriente en el pago de las deudas tributarias y de seguridad social devengadas que hayan surgido con posterioridad a la solicitud de apertura del procedimiento.

¿Y después? A cumplirlo, o, cuando el plan no haya sido aprobado por las mayorías necesarias, el acreedor lo ha incumplido, a liquidar.Pero, puede suceder que el cliente persona física de buena fe, pueda pedir la exoneración del pasivo insatisfecho una vez liquidados sus activos, salvo los que la ley no obliga a liquidar.

{kind=link}